Ayon sa pinakabagong World Container Index na tinasa ni Drewry, ang container index ay tumaas ng 1.1% hanggang $9,408.81 bawat 40ft container pagsapit ng Enero 6. Ang average na comprehensive index bawat 40ft container ay nasa $9,409 taon hanggang ngayon, humigit-kumulang $6,574 na mas mataas kaysa sa 5-taong average $2,835.

Pagkatapos ng tuluy-tuloy na pagbaba ng kargamento para sa mga rutang trans-Pacific mula noong kalagitnaan ng Setyembre 2021, ang kargamento ay patuloy na tumataas sa ikalimang magkakasunod na linggo, ayon sa Drewry index.Ang mga rate ng kargamento ng Shanghai-Los Angeles at Shanghai-New York ay tumaas ng 3% sa $10,520 at $13,518 bawat 40ft container, ayon sa pagkakabanggit.Inaasahang tataas pa ang kargamento sa pagdating ng Lunar New Year (LNY for short, Feb 1).

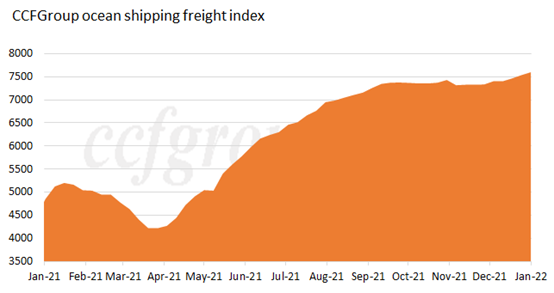

Ayon sa CCFGroup ocean shipping freight index, patuloy itong tumaas mula Abril 2021 at tumaas nang mataas sa simula ng 2022.

Ruta sa Europa:

Ang pagkalat ng pandemya ay nagpatuloy sa isang malaking sukat sa Europa na may araw-araw na mga bagong impeksyon na nagpapanatili ng nakakapreskong bago.Ang pangangailangan para sa pang-araw-araw na pangangailangan at mga medikal na suplay ay nagpatuloy ng mataas, na nagpapasigla sa pangangailangan sa transportasyon patungo sa mas mabuting direksyon.Ang pandemya ay nagresulta sa mas mabagal na pagbawi ng supply chain.Ang espasyo sa pagpapadala ay nanatiling masikip at ang kargamento sa dagat ay patuloy na mataas.Mataas pa rin ang average na rate ng paggamit ng mga upuan sa daungan ng Shanghai.

Ruta sa Hilagang Amerika:

Ang pagkalat ng pandemya ay lumalala sa US dahil sa malakihang pagkalat ng variant ng Omicron at ang pang-araw-araw na mga bagong impeksyon ay naging 1 milyon, na nagdulot ng negatibong epekto sa pagbawi ng ekonomiya.Ang pagbawi ng ekonomiya ay maaaring humarap sa presyur sa hinaharap.Nanatiling mataas ang pangangailangan sa transportasyon sa simula ng 2022, na may matatag na supply at demand.Ang average na rate ng paggamit ng mga upuan sa W/C America Service at E/C America Service ay malapit pa rin sa 100% sa Shanghai port.

Ang average na oras ng paghihintay para sa mga container ship sa huling linggo ng 2021 ay 4.75 araw, habang ang average na oras ng paghihintay para sa buong taon ay 1.6 na araw sa New York port at New Jersey port.

Ang kakayahan sa pagpapadala ng container marine market ay napipigilan pa rin.Ang pagkagambala ng mga serbisyo sa transportasyon sa loob ng bansa sa US ay lubos na nagbabawal sa kakayahan sa pagpapadala ng supply chain.Samantala, ang pagsisikip sa mga daungan ay tila nag-drag pababa sa kahusayan ng sirkulasyon ng kakayahan sa pagpapadala.Ayon sa data mula sa Marine Exchange ng Southern California, noong nakaraang Biyernes, isang record na 105 container ship ang naghihintay para sa mga puwesto sa Los Angeles at long Beach.

Habang patuloy ang kakulangan ng kagamitan sa daungan ng pag-alis sa Asya, napakahigpit din ng espasyo sa pagpapadala.Ang demand sa merkado ay lumampas sa supply, at ang mga presyo ay matatag sa mataas na antas sa mahabang panahon.Dahil sa patuloy na pagkaantala at muling pag-iskedyul ng mga barkong pangkargamento, ang pagiging maaasahan ng paglalayag ay napakababa, at ang pagkaantala sa paglalayag bago ang Spring Festival ay malubhang makakaapekto sa pagpapadala pagkatapos ng bakasyon.Ang ilang mga carrier ay bahagyang nagtaas ng mga presyo sa unang kalahati ng Enero.Sa pagdating ng tradisyonal na Spring Festival peak season, ang presyo ay maaaring talagang i-adjust sa ikalawang kalahati ng Ene.

Ayon sa pinakahuling data mula kay Drewry, ang 3 malaking alyansa sa pagpapadala sa mundo ay ganap na kakanselahin ang 44 na paglalayag sa susunod na 4 na linggo, kung saan ang THE Alliance ay nangunguna sa 20.5 at Ocean Alliance ang pinakamababa sa 8.5.

Maraming mga kumpanya sa pagpapadala ang naglabas ng kanilang pagganap para sa unang tatlong quarter ng 2021 at karamihan ay nakakita ng kahanga-hangang tagumpay:

Mula Ene hanggang Nob noong 2021, ang kita ng Evergreen Shipping ay umabot sa 459.952 bilyong Taiwan dollars (mga 106.384 bilyong yuan), na higit na lumampas sa kita ng parehong panahon noong 2020.

Noong Nobyembre 2021, ang Maersk, ang pinakamalaking shipping giant sa mundo, ay nag-ulat ng mga resulta sa ikatlong quarter na may kita na $16.612 bilyon, tumaas ng 68% mula noong nakaraang taon.Sa kabuuang ito, ang kita mula sa negosyo sa pagpapadala ay $13.093 bilyon, na higit sa $7.118 bilyon sa parehong panahon noong 2020.

Ang isa pang higanteng pagpapadala, ang CMA CGM ng France, ay nag-ulat ng mga resulta ng ikatlong quarter para sa 2021, na nagpakita ng kita na $15.3 bilyon at isang netong kita na $5.635 bilyon.Sa kabuuang ito, ang kita mula sa sektor ng pagpapadala ay umabot sa $12.5 bilyon, isang pagtaas ng 101% mula sa parehong panahon noong 2020.

Ayon sa ulat para sa unang tatlong quarter ng 2021 na inilabas ng Cosco, ang nangungunang kumpanya ng transportasyon ng container sa China, ang netong kita na pagmamay-ari ng mga shareholder ng mga nakalistang kumpanya ay 67.59 bilyon yuan, mas mataas ng 1650.97% mula sa parehong panahon noong nakaraang taon.Sa ikatlong quarter ng 2021 lamang, ang netong kita na pagmamay-ari ng mga shareholder ng mga nakalistang kumpanya ay umabot sa 30.492 bilyong yuan, tumaas ng 1019.81% sa taunang batayan.

Ang CIMC, isang pandaigdigang supplier ng container, ay nakakuha ng kita na 118.242 bilyong yuan sa unang tatlong quarter ng 2021, isang pagtaas ng 85.94% sa parehong panahon noong nakaraang taon, at isang netong kita na 8.799 bilyong yuan na pagmamay-ari ng mga shareholder ng mga nakalistang kumpanya, isang pagtaas ng 1,161.42% year on year.

Sa kabuuan, sa papalapit na Spring Festival (Feb 1), ang logistic demand ay nananatiling malakas.Ang masikip at nagugulo na supply chain sa buong mundo at ang patuloy na pagkalat ng pandemya ay patuloy na pumupukaw ng malalaking hamon sa ekonomiya.Ang ilang serbisyo ng barge sa South China ay sususpindihin sa pagdating ng holiday ng Lunar New Year (Feb 1-7).Ang demand ng kargamento ay mananatiling malakas bago ang holiday at ang dami ng kargamento ay mananatiling mataas, habang ang pagkalat ng pandemya ay inaasahang patuloy na makakaapekto sa supply chain.Nangangahulugan iyon na ang bagong variant ng Omicron at ang Lunar New Year ng China ay magiging malaking hamon para sa supply chain sa buong mundo sa simula ng 2022.

Tulad ng para sa pagtataya para sa unang quarter ng 2022, ang kakayahan sa pagpapadala ng kargamento ay tinatayang nalilimitahan dahil sa pagkaantala ng pagpapadala.Ayon sa Sea-Intelligence, 2% ng kapasidad sa pagpapadala ay karaniwang naantala bago ang pagsiklab ng pandemya ng COVID-19, ngunit ang bilang na iyon ay tumaas sa 11 % noong 2021. Ang data na nakuha sa ngayon ay nagpakita na ang pagsisikip at mga bottleneck ay lumalala sa 2022.

Oras ng post: Ene-17-2022