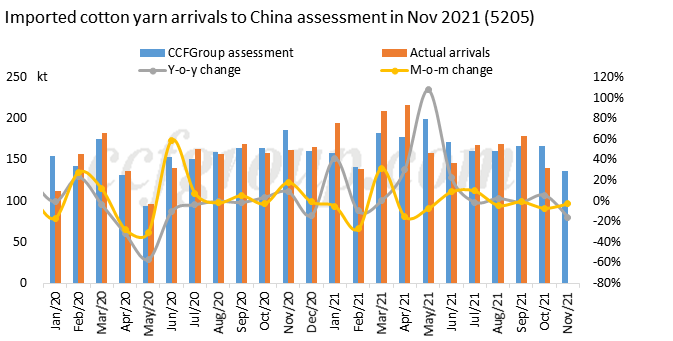

1. Pagdating ng mga imported na cotton yarn sa China assessment

Ang cotton yarn import ng China noong Okt ay umabot sa 140kt, bumaba ng 11.1% sa taon at 21.8% sa buwan.Umaabot ito ng humigit-kumulang 1,719 kt na pinagsama-sama noong Ene-Okt, tumaas ng 17.1% taon-taon, at tumaas ng 2.5% mula sa parehong panahon ng 2019. Apektado ng forward imported cotton yarn na mas mataas kaysa spot one para sa mahabang panahon, ang dami ng pag-order ng China ay nabawasan unti-unti.Ang mga pag-import noong Nob ay unang tinasa sa 136kt, bumaba ng humigit-kumulang 26.7% sa taon at 2.8% sa buwan.

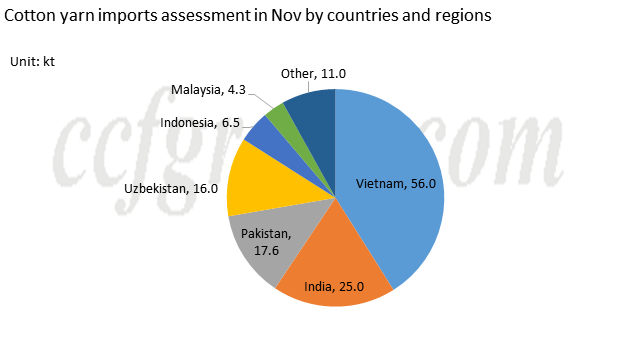

Ayon sa data ng pag-export ng mga dayuhang merkado noong Okt, patuloy na bumaba ang cotton yarn export ng Vietnam noong buwan.Sa ikalawang kalahati ng Oktubre hanggang unang kalahati ng Nob, ang pag-export ng cotton yarn ng Vietnam ay bumaba ng humigit-kumulang 17%, kaya ang bahagi sa China ay bababa din.Ang pag-export ng cotton yarn ng Pakistan noong Okt ay tumaas ng 10% sa buwan, at iyon sa China ay maaari ding umakyat.Nagpakita rin ng downtrend ang pag-export ng cotton yarn ng India noong Okt.Ang mga pagdating sa Nob ay kadalasang iniutos noong Set at sa unang kalahati ng Okt. Noong panahong iyon, masinsinang inilagay ang mga order habang lumalabas ang pagkakataon sa pag-order, ngunit maaaring dumating ang mga ito sa Nob at Disyembre. Samakatuwid, tinatayang bababa ang pagdating ng mga sinulid na Indian cotton sa Nob.Ang Uzbekistani cotton yarn ay bahagyang inilipat sa ibang mga bansa nang walang kalamangan sa presyo sa China, kaya ang Uzbekistani cotton yarn na dumating ay inaasahang mananatili sa ibaba 20kt.Sa una ay tinatantya na ang cotton yarn import ng China noong Nob mula sa Vietnam ay nasa 56kt;mula sa Pakistan 18kt, mula sa India 25kt, mula sa Uzbekistan 16kt at mula sa ibang mga rehiyon 22kt.

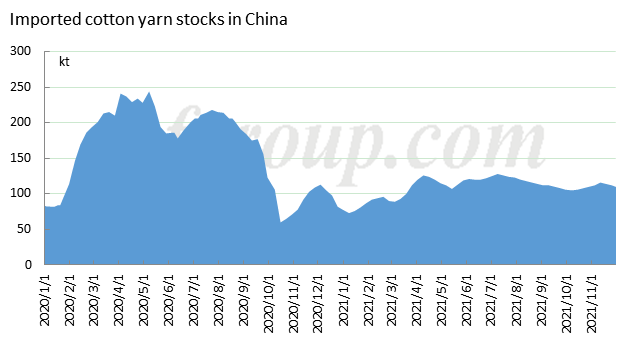

2. Ang mga imported na stock ng yarn ay nagpapakita ng downtrend.

Noong Nob, dahan-dahang ibinenta ang na-import na cotton yarn na may patuloy na pagbaba ng presyo, ngunit dahil sa maliit na bilang ng mga dumating, bahagyang nabawasan ang aktwal na mga stock.Ang kabuuang supply ay sapat.

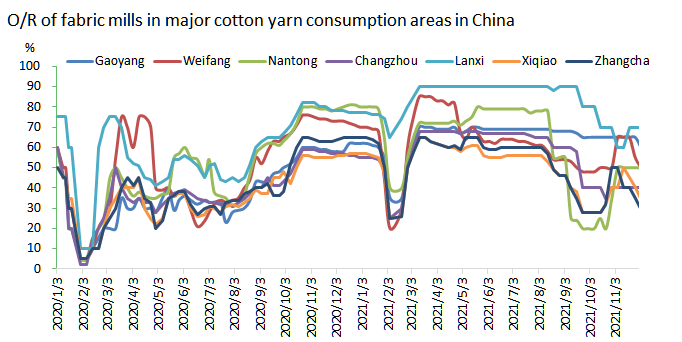

Matapos mapawi ang paghihigpit sa kuryente sa ikalawang kalahati ng Okt, pana-panahong itinaas ng mga weaver ang operating rate.Habang humihina ang demand sa ibaba ng agos, nagsimulang bumaba ang operating rate, hanggang sa mababang taon sa ngayon.Narinig na ang operating rate ng mga weaver sa Guangdong ay nasa paligid lamang ng 20%, na sa Nantong at Weifang ay 40-50%.Ang kabuuang operating rate ng mga weaver ay bumaba sa ibaba 50%.

Ang mga pagdating sa Disyembre ay kadalasang mga order noong Set at Okt, at ang mga order ng cargos sa Nob ay kadalasang darating sa Enero. Sa pangkalahatan, ang mga pagdating sa Disyembre ay inaasahang tataas.Karamihan sa mga mangangalakal ay hindi naglalagay ng mga order sa kamakailang isang buwan at ang oras ng pagpapadala ay halos sa Disyembre, na nagpapahiwatig ng mahinang mood ng merkado.Dahil sa pandemya at mahinang pangangailangan sa ibaba ng agos, ang mga downstream na halaman ay malamang na magsagawa ng mga pista opisyal ng Spring Festival nang maaga, kaya ang kanilang pre-holiday restocking ay maaaring mas maaga kaysa sa mga nakaraang taon.

Mula sa Chinatexnet.com

Oras ng post: Dis-15-2021