Sa peak-season bago ang holiday ng Lunar Chinese New Year (Feb 1), ang pag-hiking ng sea freight mula sa China patungo sa mga bansa sa Southeast Asia na malapit ay nagdagdag ng apoy sa mainit na marine market na nagambala ng pandemya.

Ruta sa Timog-silangang Asya:

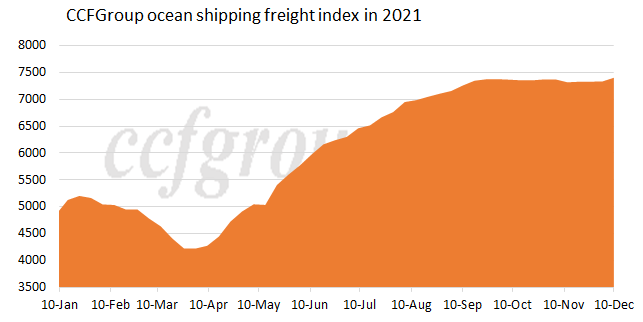

Ayon sa Ningbo Container Freight Index, ang ruta ng kargamento ng Timog Silangang Asya ay tumama sa makasaysayang mataas sa kamakailang isang buwan.Ang kargamento mula Ningbo patungong Thailand at Vietnam ay tumaas ng 137% mula katapusan ng Oktubre hanggang unang linggo ng Disyembre. Nakikita ng ilang tagaloob, ang kargamento ng isang 20-talampakang lalagyan mula Shenzhen patungong Timog-silangang Asya ay tumaas sa $1,000-2,000 ngayon mula sa $100 -200 bago ang pandemic.

Naiulat na ang mga bansa sa Timog Silangang Asya ay nagpapatuloy sa produksyon at nagpakita ng pagbawi ng pangangailangan para sa mga materyales.Maraming mga kumpanya ng pagpapadala ang nakatuon sa trans-Pacific na ruta mula noong ikatlong quarter dahil inaasahang malaki ang demand sa pag-export dahil sa Black Friday at Araw ng Pasko.Dahil dito, masikip ang espasyo sa pagpapadala sa maikling distansya.Ang pagsisikip ng mga daungan sa Timog-silangang Asya ay tinatayang magpapatuloy sa maikling panahon na suportado ng umuusbong na pangangailangan sa pagpapadala.

Sa pagtingin sa hinaharap, inakala ng ilang mga tagaloob ng industriya na inaasahang sasalubungin ng kalakalan sa Asya ang isang bagong panahon dahil magkakabisa na ang RCEP.

Ruta sa Europa:

Ang Europe ay ang lugar kung saan mas maagang natuklasan ang variant ng Omicron.Ang pagkalat ng pandemya ay tila lumala.Ang pangangailangan ng mga manlalaro para sa transportasyon ng iba't ibang mga kalakal ay napanatili nang mataas.Ang kakayahan sa pagpapadala ay halos hindi nabago.Sa mas mahigpit na regulasyon sa mga daungan, nanatili ang kasikipan.Ang average na rate ng paggamit ng mga upuan sa Shanghai port ay halos malapit sa 100% kamakailan, na may matatag na kargamento.Para sa rutang Mediterranean, ang average na rate ng paggamit ng mga upuan sa daungan ng Shanghai ay nasa 100% sa gitna ng matatag na pangangailangan sa transportasyon.

Ruta sa Hilagang Amerika:

Maraming Omicron variant infected cases ang lumitaw sa US kamakailan na may araw-araw na bagong impeksyon ng COVID-19 pandemic na lumampas muli sa 100,000.Ang pagkalat ng pandemya ay seryoso ngayon.Ang mga manlalaro ay nagpakita ng mataas na pangangailangan para sa iba't ibang mga kalakal kabilang ang mga materyales sa pag-iwas sa pandemya.Ang stagnated ng mga lalagyan at ang pagsisikip sa mga daungan dulot ng pandemya ay nanatiling seryoso.Ang average na rate ng paggamit ng mga upuan sa W/C America Service at E/C America Service ay malapit pa rin sa 100% sa Shanghai port.Nanatiling mataas ang kargamento sa dagat.

Kasama sa mga daungan sa Kanluran sa United States ang Los Angeles/Long Beach, kung saan nanatiling matindi ang mga pagkaantala at kasikipan dahil sa mga kakulangan sa paggawa at mga problema sa trapiko sa gilid ng lupa, pagwawalang-kilos ng container at mahinang paglilipat ng transportasyon.Nagkaroon ng kapansin-pansing pagtaas sa bilang ng mga blangkong paglalayag sa pagitan ng Asya at Estados Unidos, na may average na 7.7 na pagsususpinde bawat linggo sa unang siyam na buwan ng taong ito.Noong Disyembre 6, inanunsyo ng mga daungan ng Los Angeles at Long Beach na ipagpaliban nila ang pagkolekta ng “container overstay fee” mula sa mga kumpanya ng pagpapadala sa ikaapat na pagkakataon, at pansamantalang naka-iskedyul ang bagong singil para sa Disyembre 13.

Ang mga daungan ng Los Angeles at Long Beach ay higit pang nagpahiwatig na mula nang ipahayag ang patakaran sa pagsingil, ang bilang ng mga container na na-stranded sa mga daungan ng Los Angeles at Long Beach ay bumaba ng kabuuang 37%.Dahil sa katotohanan na ang patakaran sa pagsingil ay lubos na nakabawas sa bilang ng mga na-stranded na container, nagpasya ang mga daungan ng Los Angeles at Long Beach na ipagpaliban muli ang oras ng pagsingil.Ang port congestion ay isang pandaigdigang phenomenon na nagdudulot ng mga seryosong pagkaantala at pinipilit ang mga carrier na mag-mint ng mga daungan, partikular sa Europe, habang ang mga import mula sa Asia ay inaasahang mananatiling malakas hanggang sa huling bahagi ng Enero.Ang pagsisikip ng port ay naantala ang iskedyul ng pagpapadala, kaya ang kapasidad ay naiimbak.

Maaaring maranasan ng mga carrier ang pagtaas ng pagsususpinde ng pagpapadala at pag-mint ng mga daungan sa gitna ng trans-pacific na kalakalan sa Dis. Samantala, maaaring laktawan ng mga kumpanya ng pagpapadala ang mga daungan sa Asia at America upang ipagpatuloy ang iskedyul ng pagpapadala.

Ayon sa pinakahuling data na inilabas ni Drewry noong ika-10 ng Disyembre, sa susunod na apat na linggo (linggo 50-1), ang tatlong pangunahing alyansa sa pagpapadala sa mundo ay magkakasunod na kanselahin ang ilang mga paglalakbay, kung saan ang THE Alliance ay kanselahin ang pinakamaraming 19 na paglalakbay, ang 2M Alliance 7 voyages, at ang OCEAN Alliance 5 voyages man lang.

Sa ngayon, hinuhulaan ng Sea-Intelligence na kakanselahin ng mga rutang trans-Pacific ang average na humigit-kumulang anim na iskedyul sa isang linggo sa unang limang linggo ng 2022. Habang papalapit ang panahon, malamang na mag-anunsyo ang mga kumpanya ng pagpapadala ng mas maraming blangko na paglalayag.

Pananaw sa merkado

Sinabi ng ilang tagaloob ng industriya na ang nakaraang pagbaba sa mga presyo ng pagpapadala ay hindi nangangahulugan na ang sukat ng pag-export ay humina sa maikling panahon.Sa isang banda, ang pagbaba ng presyo ay pangunahing makikita sa pangalawang merkado.Sa pangunahing merkado ng container freight, ang mga quotation ng mga kumpanya sa pagpapadala at kanilang mga direktang ahente (first-class forwarders) ay malakas pa rin, mas mataas pa rin kaysa sa antas bago ang pandemya, at ang demand sa shipping market sa kabuuan ay nanatiling malakas.Sa kabilang banda, mula noong Setyembre, ang supply ng pandaigdigang pagpapadala ay unti-unting bumuti at bumuo ng isang tiyak na suporta para sa mga pag-export.Inaasahan ng mga manlalaro na magpapatuloy ang pagpapahusay na ito, na isang mahalagang dahilan para sa pagbaba ng presyo ng mga freight forwarder sa pangalawang merkado ng pagpapadala.

Sinasalamin ng pinakabagong data, mas mataas ang index ng kargamento, na hindi direktang nagpahayag ng magandang demand sa container marine market.Ang pagsisikip ng mga daungan ay humina ngunit ang pangangailangan para sa container marine transportasyon ay nananatili sa mataas.Bilang karagdagan, ang hitsura ng Omicron Variant ay nagpapatindi sa mga alalahanin sa pagbawi ng pandaigdigang ekonomiya.Inaasahan ng ilang manlalaro sa merkado na ang kargamento ay magpapatuloy ng mataas na epekto ng lumalalang pagkalat ng pandemya sa maikling panahon.

Ibinababa ng Moody's ang pananaw para sa pandaigdigang industriya ng pagpapadala upang maging “matatag” mula sa pagiging “aktibo”.Samantala, ang EBITDA ng pandaigdigang industriya ng pagpapadala ay tinatayang bababa sa 2022 pagkatapos ng outperform noong 2021 ngunit maaaring mas mataas pa rin kaysa sa antas ng pre-pandemic.

Inaasahan ng ilang manlalaro na mananatiling matatag at matatag ang container marine market ngunit malamang na hindi magiging mas mahusay ang sitwasyon kaysa ngayon sa susunod na 12-18 buwan.Si Daniel Harli, Bise Presidente at Senior Analyst ng Moody's, ay nagpahayag na ang kita ng mga containership at bulk cargo ship ay parehong tumama sa record high ngunit maaari itong bumaba mula sa peak at manatiling mataas.Batay sa data mula kay Drewry, inaasahang tataas ang kita ng container marine market sa US$150 bilyon noong 2021, na nasa US$25.4 bilyon noong 2020.

Ang shipping scale ng nakaraang pandaigdigang nangungunang 5 liner na kumpanya ay umabot lamang ng 38% ng kabuuang noong 2008 ngunit ang proporsyon ay lumaki sa 65% ngayon.Ayon sa Moody's, ang pagsasama-sama ng mga kumpanya ng liner ay nakakatulong para sa katatagan ng container marine industry.Ang kargamento ay tinatayang mananatiling mataas sa inaasahan ng limitadong paghahatid ng mga bagong barko sa 2022.

Mula sa Chinatexnet.com

Oras ng post: Dis-16-2021