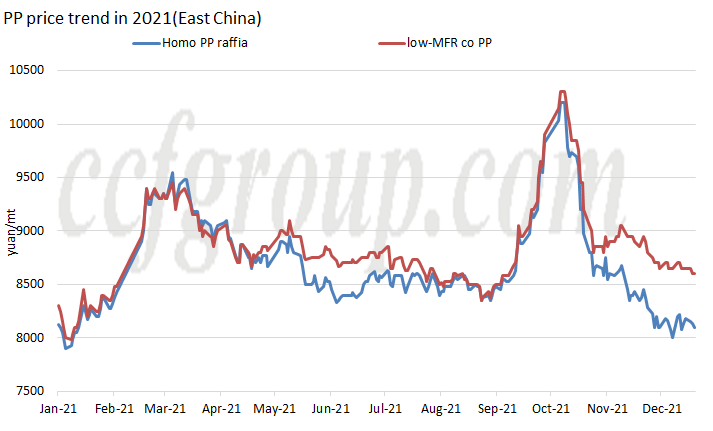

Trend ng presyo

Noong 2021, ang pangkalahatang China domestic PP granule market ay nagpapakita ng trend na "M", na may dalawang pinakamataas na presyo sa buong taon, ang unang peak sa unang bahagi ng Marso at ang pangalawa sa kalagitnaan ng Oktubre, na pinakamataas mula noong 2019.

Noong kalagitnaan ng huling bahagi ng Pebrero, tumaas nang husto ang mga presyo ng PP.Sa isang banda, kaugnay ito ng tumataas na kinabukasan, sa kabilang banda, maraming dayuhang halaman ang nagsara dahil sa matinding panahon.Ang panandaliang mismatch ng supply at demand ay naging sanhi ng pagtaas ng imported na PP market.Binuksan ang window ng arbitrage ng domestic export ng China, at tumaas nang naaayon ang presyo ng RMB spot.

Noong Setyembre, tumaas ang presyo ng PP, higit sa lahat dahil sa mabilis na pagpapadala ng dual control policy sa merkado sa katapusan ng Agosto, ang price driving factor na inilipat mula sa supply at demand patungo sa gastos, at ang cash flow ng bawat proseso ng produksyon ay buo. pagkawala, lalo na sa coal-based PP at methanol-based PP.

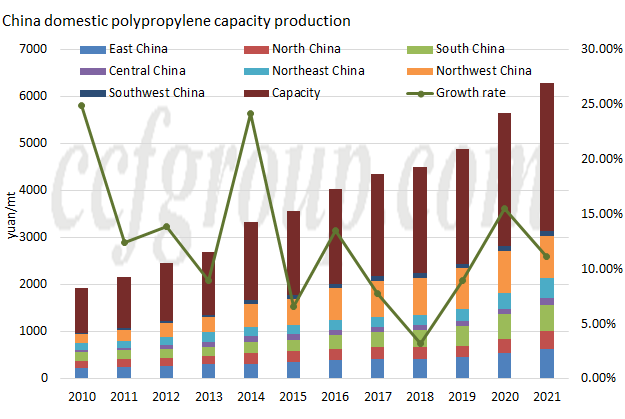

Kapasidad

| Mga mapagkukunan ng propylene | Rehiyon | kumpanya | Kapasidad (KTA) | Oras ng pagsisimula |

| nakabatay sa langis | Northeast China | Haiguolongyou #1 | 200 | 2021.2 |

| nakabatay sa langis | Northeast China | Haiguolongyou #2 | 350 | 2021.3 |

| MDH | Hilagang Tsina | Dongming Hengchang Chemical | 200 | 2021.3 |

| nakabatay sa langis | Hilagang Tsina | Sinopec Tianjin Lianhe II | 200 | 2021.5 |

| PDH | Silangang Tsina | Oriental Energy II #1 | 400 | 2021.5 |

| PDH | Silangang Tsina | Oriental Energy II #2 | 400 | 2021.6 |

| nakabatay sa langis | Gitnang Tsina | Sinopec-SK (Wuhan) PC #3 | 300 | 2021.6 |

| nakabatay sa langis | Timog Tsina | Fujian Gulei Petrochemical | 350 | 2021.8 |

| nakabatay sa langis | Northeast China | PetroChina Liaoyang PC (pagpapalaki ng kapasidad) | 300 | 2021.8 |

| PDH | Hilagang Tsina | Qingdao Jineng Technology I | 450 | 2021.9 |

| Kabuuan | 3150 | |||

Mula sa pananaw ng mga bagong start-up, ito ay isang taon pa rin ng mabilis na pagpapalawak ng kapasidad ng produksyon sa 2021. Bagama't ang bagong kapasidad ng produksyon ay hindi kasing ganda ng 3.8 milyong tonelada/taon noong 2020, ang bagong kapasidad ay lumampas pa rin sa 3 milyong tonelada/ taon, umaabot sa 3.15 milyong tonelada/taon at ang kabuuang kapasidad ng produksyon ay umaabot sa 31.405 milyong tonelada/taon.Iniulat na ang 450kt/taon na planta ng PP #1 ng Zhejiang Petroleum & Chemical II ay trial-run sa malapit na hinaharap, at inaasahang magsisimula ng komersyal na produksyon sa katapusan ng Disyembre/unang bahagi ng Enero.

Sa mga tuntunin ng lugar ng pamamahagi, ang produksyon ng bagong planta ng PP ay pangunahing nakatuon sa Northeast China (850kt/year), North China (850kt/year) at East China (800kt/year)., at walang bagong kapasidad sa produksyon sa Northwest at Southwest na mga rehiyon.

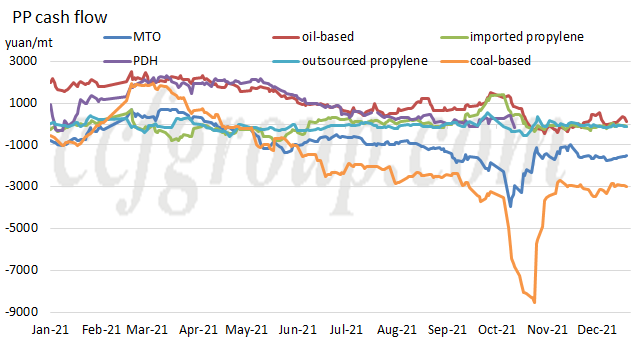

Daloy ng pera

| Proseso ng produksyon | Butil ng PP | PP powder | ||||

| nakabatay sa langis | nakabatay sa karbon | MTO | PDH | imported na propylene | Shandong propylene | |

| 2019 | 1859.26 | 1416.38 | 391.37 | 2017.74 | 387.47 | 207.59 |

| 2020 | 2526.19 | 626.81 | 565.41 | 1824.11 | 146.12 | 95.47 |

| 2021 | 1098.54 | -1700.41 | -894.49 | 702.35 | -51.84 | -72.24 |

Sa paghusga sa cash flow ng bawat proseso ng produksyon, ang cash flow ng PP ay lubhang naapektuhan ng tumataas na halaga ng mga hilaw na materyales noong 2021. Noong Disyembre 22, tanging ang oil-based na PP lamang ang kumita.Mula sa taunang average na antas, ang cash flow ng oil-based PP at propane dehydrogenation-based PP ay nanatiling kumikita, ngunit ito ay lumiit nang malaki kumpara noong 2020, habang ang iba ay karaniwang naging negatibo.

Mula sa Chinatexnet.com

Oras ng post: Dis-28-2021