Ang Regional Comprehensive Economic Partnership (RCEP) na kasunduan, ang pinakamalaking kasunduan sa libreng kalakalan sa mundo, ay nagkabisa noong unang araw ng 2022. Kasama sa RCEP ang 10 miyembro ng ASEAN, China, Japan, Republic of Korea, Australia at New Zealand.Ang kabuuang populasyon ng 15 estado, gross domestic product at kalakalan ay lahat ay bumubuo ng halos 30 porsiyento ng kabuuang mundo.Pagkatapos maipatupad ang RCEP, ang mga miyembrong bansa ay masisiyahan sa mga preferential tariffs kapag nag-export sila ng mga kalakal.Magdadala ba ito ng ilang mga bagong pagbabago?

Ang kurso at nilalaman ng negosasyon sa RCEP

Ipinasa ang RCEP na ipinakilala sa unang pagkakataon sa 21th ASEAN Summit noong 2012. Ang layunin ay magtatag ng isang malayang kasunduan sa kalakalan na may pinag-isang merkado sa pamamagitan ng pagbabawas ng mga hadlang sa taripa at hindi taripa.Kasama sa negosasyon ng RCEP ang kalakalan sa mga kalakal, kalakalan sa mga serbisyo, pamumuhunan at mga patakaran, at ang mga bansang miyembro ng RCEP ay may iba't ibang antas ng pag-unlad ng ekonomiya, kaya't nakakaranas sila ng lahat ng uri ng mga paghihirap sa mga negosasyon.

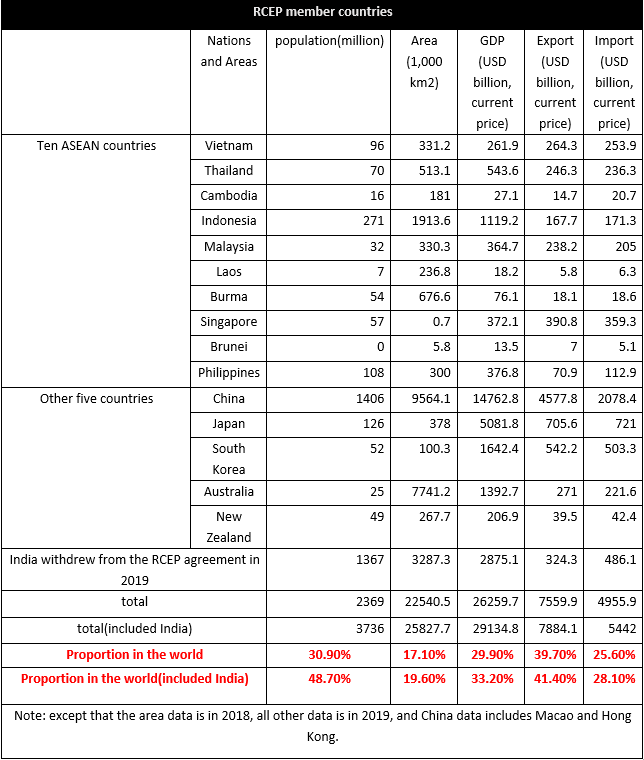

Ang mga bansang miyembro ng RCEP ay may populasyon na 2.37 bilyon, na nagkakahalaga ng 30.9% ng kabuuang populasyon, na nagkakahalaga ng 29.9% ng GDP ng mundo.Mula sa pandaigdigang sitwasyon ng mga pag-import at pag-export, ang mga pag-export ay nagkakahalaga ng 39.7% ng mga pag-export at pag-import ng mundo ay nagkakahalaga ng 25.6%.Ang halaga ng kalakalan sa mga bansang miyembro ng RCEP ay humigit-kumulang 10.4 trilyon USD, na nagkakahalaga ng 27.4% ng global.Makikita na ang mga bansang miyembro ng RCEP ay pangunahing nakatuon sa pag-export, at ang proporsyon ng mga pag-import ay medyo mababa.Sa 15 bansa, ang China ang may pinakamalaking proporsyon ng mga pag-import at pag-export sa mundo, na nagkakahalaga ng 10.7% ng mga pag-import at 24% ng mga pag-export noong 2019, na sinusundan ng 3.7% ng mga pag-import at pag-export ng Japan, 2.6% ng mga pag-import ng South Korea at 2.8% ng mga export.Ang sampung bansang ASEAN ay nagkakaloob ng 7.5% ng mga export at 7.2% ng mga import.

Ang India ay umatras mula sa kasunduan sa RCEP, ngunit kung ang India ay sasali sa susunod na yugto, ang potensyal ng pagkonsumo ng kasunduan ay higit na mapapahusay.

Ang impluwensya ng RCEP Agreement sa tela at damit

Mayroong malaking pagkakaiba sa ekonomiya sa mga bansang kasapi, karamihan sa kanila ay mga umuunlad na bansa, at tanging ang Japan, New Zealand, Australia, Singapore at South Korea ang mga mauunlad na bansa.Ang mga pagkakaibang pang-ekonomiya sa pagitan ng mga bansang kasapi ng RCEP ay nagpapaiba din sa pagpapalitan ng mga kalakal.Tumutok tayo sa sitwasyon ng tela at damit.

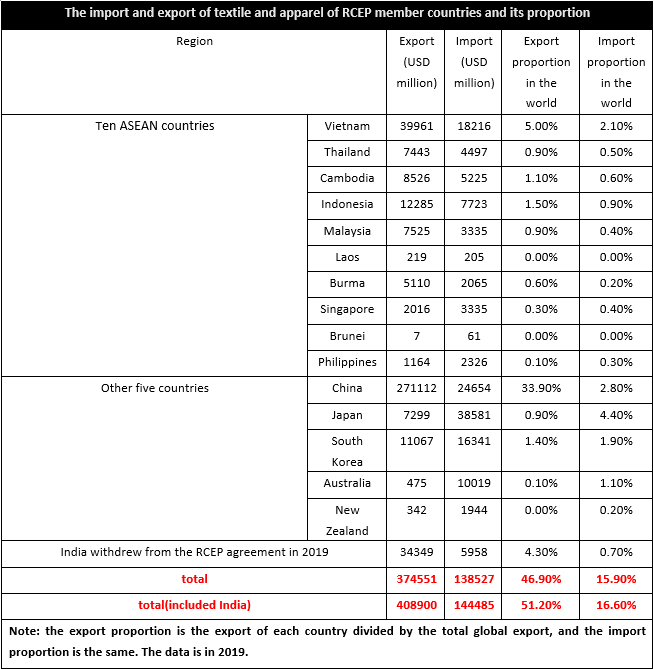

Noong 2019, ang mga export ng textile at apparel ng mga bansang miyembro ng RCEP ay 374.6 bilyon USD, na nagkakahalaga ng 46.9% ng mundo, habang ang mga import ay 138.5 bilyong USD, na nagkakahalaga ng 15.9% ng mundo.Kaya makikita na ang tela at kasuotan ng mga bansang miyembro ng RCEP ay pangunahing nakatuon sa pag-eksport.Dahil hindi tiyak ang kadena ng industriya ng tela at damit ng mga miyembrong estado, iba rin ang produksyon at marketing ng mga tela at damit, kung saan ang Vietnam, Cambodia, Myanmar, Indonesia at iba pang rehiyon ng ASEAN ay pangunahing mga net exporter, at gayundin ang China.Ang Singapore, Brunei, Pilipinas, Japan, South Korea, Australia at New Zealand ay mga net importer.Matapos magkabisa ang RCEP, ang mga taripa sa mga miyembrong bansa ay lubos na mababawasan at ang mga gastos sa kalakalan ay bababa, pagkatapos ay ang mga lokal na negosyo ay hindi lamang haharap sa domestic kompetisyon, kundi pati na rin ang kompetisyon mula sa mga dayuhang tatak ay magiging mas malinaw, lalo na ang Chinese market ay ang pinakamalaking producer at major importer sa mga miyembrong bansa, at ang gastos sa produksyon ng mga tela at damit sa Timog-silangang Asya at iba pang mga rehiyon ay malinaw na mas mababa kaysa sa China, kaya ang ilang mga produkto ay maaapektuhan ng mga tatak sa ibang bansa.

Mula sa pananaw ng istraktura ng pag-import at pag-export ng mga tela at damit sa mga pangunahing miyembrong bansa, maliban sa New Zealand, South Korea at Japan, ang iba pang mga miyembrong bansa ay pangunahing nag-e-export ng mga damit, na pupunan ng mga tela, habang ang istraktura ng pag-import ay nasa salungat.Ang Cambodia, Myanmar, Vietnam, Laos, Indonesia, Pilipinas, Thailand, China at Malaysia ay pangunahing nag-aangkat ng mga tela.Mula dito, makikita natin na ang kapasidad sa pagproseso ng mga damit ng mga end-user sa ibaba ng agos ng rehiyon ng ASEAN ay malakas, at ang pandaigdigang kompetisyon nito ay tumataas sa mga nakaraang taon, ngunit ang upstream na industriyal na kadena ay hindi perpekto at kulang sa sarili nitong suplay ng mga hilaw na materyales at semi -tapos na mga produkto.Samakatuwid, ang upstream at midstream ay lubos na nakadepende sa mga pag-import, habang ang mga binuo na rehiyon tulad ng Japan at South Korea ay pangunahing nag-import ng mga tela at damit, na siyang mga pangunahing lugar ng pagkonsumo.Siyempre, sa mga miyembrong estadong ito, ang Tsina ay hindi lamang ang pangunahing lugar ng produksyon kundi pati na rin ang pangunahing lugar ng pagkonsumo, at ang industriyal na kadena ay medyo perpekto, kaya mayroong parehong mga pagkakataon at hamon pagkatapos ng pagbabawas ng taripa.

Sa paghusga mula sa mga nilalaman ng kasunduan sa RCEP, Matapos magkabisa ang kasunduan sa RCEP, makakatulong ito sa makabuluhang pagbaba ng mga taripa at matupad ang pangako na buksan ang pamumuhunan sa mga serbisyo, at higit sa 90% ng kalakalan sa mga kalakal sa rehiyon ay makakamit sa kalaunan ng zero taripa .Matapos ang pagbabawas ng mga taripa, ang halaga ng kalakalan sa mga miyembrong bansa ay bumababa, kaya ang pagiging mapagkumpitensya ng mga bansang miyembro ng RCEP ay makabuluhang nagpapabuti, kaya ito ay nakakatulong sa paglago ng pagkonsumo, habang ang competitiveness ng mga tela at damit mula sa mga pangunahing base ng produksyon tulad ng India , Bangladesh, Turkey at iba pang pangunahing produksyon base ay bumaba sa RCEP.Kasabay nito, ang pangunahing pinagmumulan ng mga bansa ng pag-import ng tela at damit mula sa EU at US ay ang China, ASEAN at iba pang pangunahing base ng produksyon ng tela at damit.Sa ilalim ng parehong mga kondisyon, ang posibilidad ng mga kalakal na umiikot sa mga miyembrong bansa ay tumataas, na halos naglalagay ng ilang presyon sa EU at US at iba pang mga merkado.Bilang karagdagan, ang mga hadlang sa pamumuhunan sa mga bansang miyembro ng RCEP ay bumagsak, at ang pamumuhunan sa ibang bansa ay inaasahang tataas.

Oras ng post: Ene-10-2022